Особисто я вперше почула про необхідність змін у пенсійній системі ще під час навчання у виші, у далекому 2002.

У той час ця тема лише набувала актуальності, тому я вирішила взяти її для дипломної роботи. У 2002 я відправилася на практику до Пенсійного фонду України, щоб побачити, як же насправді відбувається все на державному рівні, а вже у 2003 році – практика проходила у компанії зі страхування життя.

2003 рік взагалі був роком реформ, тема недержавного пенсійного забезпечення була в ТОПі. Того року були прийняті два Закони України – «Про недержавне пенсійне забезпечення» та «Про загальнообов'язкове державне пенсійне страхування». Для того, аби реалізувати у нас нову систему пенсійного забезпечення, вивчався досвід країн, яким вдалося це реалізувати. Зокрема, досвід Чилі та Польщі.

До речі, якщо Вам цікаво, що там із пенсіями в Чилі, пропоную до Вашої уваги статтю «Пенсійна реформа під соусом Чилі».

Відповідно до реформи в Україні мала з’явитися трирівнева система пенсійного забезпечення:

1 рівень - Солідарна

2 рівень - Накопичувальна

3 рівень - Недержавне пенсійне забезпечення

Сьогодні 2021 рік, а повноцінно трирівнева система так і не запрацювала.

Пропоную сьогодні ще раз поглянути на солідарну систему та поговорити про те, чому без змін неможливо забезпечити гідний рівень пенсійного забезпечення громадян.

Отже, ще раз згадаємо, солідарна система придумана німецьким канцлером Отто фон Бісмарком та базується на засадах солідарності поколінь: на користь нинішніх пенсіонерів платять ті, хто працює, у надії, що в майбутньому на їхню користь платитимуть інші покоління.

Чому з часом ця система себе не виправдовує?

1. Демографічна ситуація.

Солідарна система працює ідеально, коли внески до Пенсійного фонду сплачують принаймні вдвічі більше людей, ніж отримують пенсійні виплати.

Тут, як-то кажуть, у нас є дві новини. Почнемо із поганої – народжуваність з кожним роком знижується, тому платників до пенсійного фонду стає все менше і менше. Друга новина – потенційно хороша. Тривалість життя буде збільшуватись. І ось тут, аби старість була забезпечена, потрібно думати самому, як жити та насолоджуватись гідним відпочинком на пенсії, а не просто виживати.

За розрахунками фахівців Інституту демографії ім. Птухи у 2050 році буде 9,7 мільйонів осіб, за яких сплачуються внески до Пенсійного фонду України, та 11,7 мільйонів пенсіонерів. Зараз за рахунок внесків до Пенсійного фонду України на користь менше ніж 13 мільйонів осіб сплачуються пенсії 11,2 мільйонам пенсіонерів.

2. Невисокі пенсії.

Майже 60% пенсіонерів сьогодні отримують пенсію нижче 3 000 гривень.

Коефіцієнт заміщення заробітку пенсіями складає менше 29%. Саме стільки середня пенсія становить по відношенню до середньої зарплати. Фактично, це означає, що людина, яка виходить на пенсію, починає отримувати втричі менше доходів, і повинна відповідно зменшити свої витрати.

Україна ратифікувала, що пенсія має становити не менше 40% від зарплати згідно конвенції Міжнародної організації праці. Раніше цей показник складав 54%. Тобто доходи на пенсії скорочувались вдвічі. За прогнозами через демографічні зміни рівень заміщення заробітку пенсіями з солідарного рівня буде падати до 18%-20%. Це означає, що зарплати зростатимуть швидше за пенсії, а при виході на пенсію з солідарної системи людина отримає приблизно одну п’яту від того, що заробляла.

3. Недостатність джерел фінансування.

У 2016 році відбулося зниження ставки ЄСВ вдвічі.

Планувалось частину цього зниження направити на внески до накопичувальної пенсійної системи, але її так і не запровадили. Також у планах було і те, що це призведе до детінізації ринку праці. Оскільки відбувалося це не системно, то не дало бажаного результату, однак призвело до скорочення фінансових можливостей солідарної пенсійної системи.

Таким чином, знизивши навантаження на бізнес, держава отримала недофінансовану солідарну пенсійну систему і не запропонувала людям пенсійні накопичення як компенсатор.

Фінансування навіть тих невеликих пенсій, які люди отримують зараз, стає все більш обтяжливим для державного бюджету. Коштів, отриманих за рахунок сплати єдиного соціального внеску, на виплату пенсій не вистачає (про це ми говорили вище).

У 2020 році з державного бюджету на фінансування спеціальних пенсійних програм (військовим, суддям, прокурорам) та дефіциту Пенсійного фонду України було спрямовано 197,7 мільярдів гривень (сам дефіцит ПФУ склав 13,2 мільярдів гривень).

А загалом, за рахунок єдиного соціального внеску та коштів з державного бюджету Пенсійний фонд України профінансував 479,3 мільярдів гривень видатків.

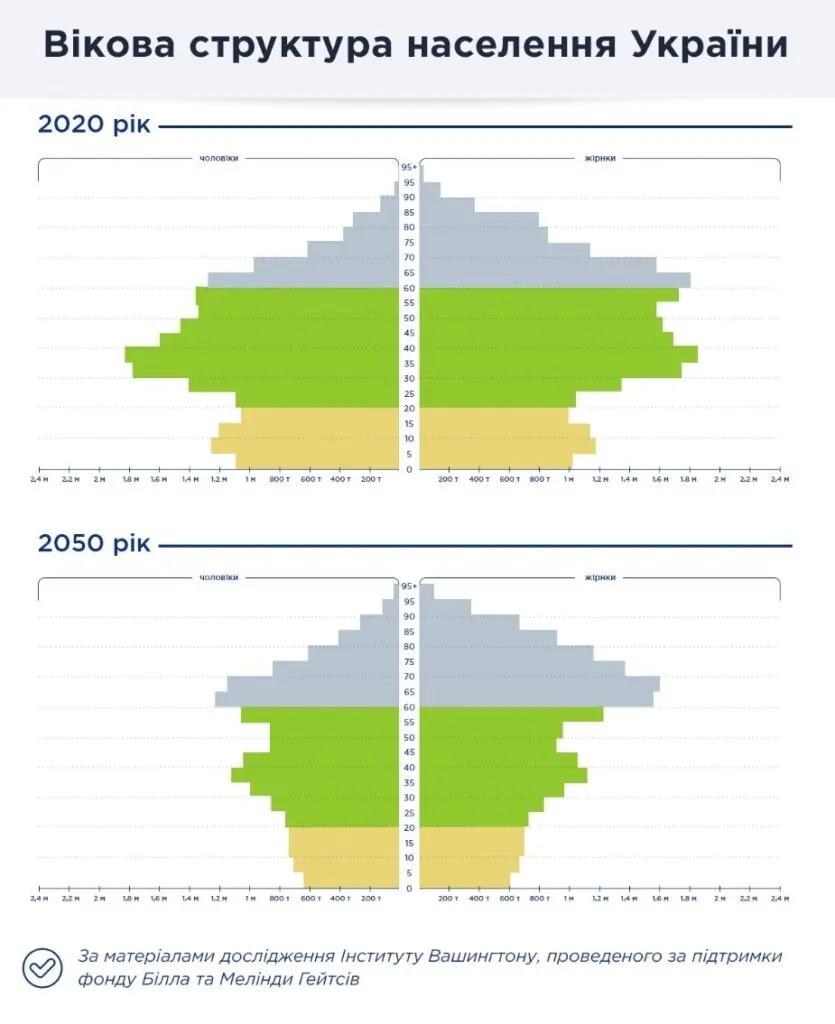

Давайте розглянемо нижче ілюстрації на базі даних дослідження Інституту Вашингтону, проведеного за підтримки фонду Білла та Мелінди Гейтсів.

Порівняємо 2020 та 2050 роки.

2050 – це коли на пенсію вийдуть ті, кому у 2020 році виповнилось 30. Блакитним відмічені люди старше 60 років, яких потрібно забезпечити пенсіями. Зеленим – люди, які можуть працювати та сплачувати внески. Як ми бачимо, поколінню, яке буде утримувати пенсіонерів, для гідного пенсійного забезпечення необхідно буде віддавати левову частку своїх доходів.

Отже, робимо висновки:

Детінізація зайнятості та зростання кількості робочих місць – необхідні зміни, але самі по собі вони не вирішать питання гідного пенсійного забезпечення.

Через демографію для забезпечення гідних доходів в поважному віці лише солідарних пенсій недостатньо. Разом з економічним зростанням та детінізацією потрібне формування особистого пенсійного капіталу, який буде приватною власністю людини, створюватиметься протягом трудового періоду нею самою та її роботодавцями і забезпечуватиме додаткову виплату до солідарної пенсії..

Лише за умови, що солідарні пенсії будуть доповнюватися додатковими, громадяни можуть сподіватися на гідне пенсійне забезпечення.

Якщо Ви належите до числа тих, хто дбає про власне майбутнє, пропонуємо зробити розрахунок додаткової пенсії за цим посиланням.

-----------------------

При написанні статті використані матеріали та статистика Міністерства соціальної політики України