Часто від потенційних клієнтів можна почути, що вони віддають перевагу депозиту. Це і не дивно. Депозит - простий та зрозумілий фінансовий інструмент. Проте договір страхування та депозит - це різні фінансові інструменти.

Розставимо сьогодні всі крапки над «і» та розберемо ці поняття за різними критеріями. Поїхали!

Призначення

Депозит - спосіб накопичення коштів та отримання додаткового доходу.

Накопичувальний договір страхування життя призначений як для того, щоб накопичити та примножити кошти в середньо- та довгостроковій перспективі, так і включає фінансовий захист життя та здоров'я власника договору.

Строк дії договору

Депозитні договори укладаються на строк від 1 місяця до 2-3 років.

Накопичувальний Договір страхування життя - від 5 років.

Умови внесення коштів

При розміщенні депозиту у клієнта не має обов'язкових платежів, він може поповнювати вклад за бажанням.

Договором страхування життя передбачені обов’язкові платежі з певною періодичністю і протягом строку визначеного в договорі.

Інвестиційний дохід

У депозитному договорі вказується ставка дохідності, вона відома та визначена наперед.

У договорі страхування передбачено гарантований мінімальний інвестиційний дохід до 4%, додатковий інвестиційний дохід нараховується за підсумками інвестиційної діяльності страхової компанії.

Дохідність

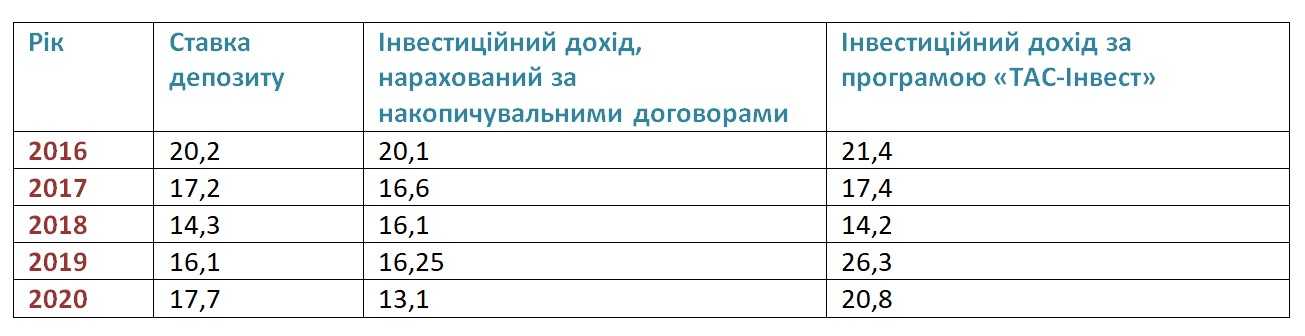

Вважається, що депозит більш вигідний фінансовий інструмент. Проте динаміка ставок за останні 5 років, говорить про інше. А програма «ТАС-Інвест» дає можливість отримувати дохідність вище за середньоринкову.

Порівняємо ставки за депозитами* та інвестиційний дохід, нарахований клієнтам TAS Life:

* вказано середні ставки депозитів у ТОП-20 банків за даними НБУ, без урахування податку на отриманий дохід

Крім того, за умовами депозитів, як правило, ставка дохідності тим більша, чім довше строк депозиту. Тобто для отримання максимальної ставки необхідно розміщувати кошти на рік та більше.

Податки та податкові пільги

Дохід, нарахований згідно з депозитним договором, оподатковується за ставкою 19,5%, тобто реальна ставка дохідності ще менша. Інвестиційний дохід, нарахований згідно з договором страхування буде оподатковуватися в майбутньому, коли буде здійснюватися страхова виплата по закінченню договору (за ризиком «Дожиття») за тими ставками податку, які будуть діяти на момент здійснення виплати, а не щороку зніматися із суми доходу, як у банку. Це збільшує віддачу від інвестицій і дає зовсім іншу математику у накопиченнях.

Окрім цього, для власників договорів страхування, які працюють офіційно та сплачують податок на доходи фізичних осіб, передбачена можливість повернення до 18% від суми сплачених внесків, таким чином збільшуючи інвестиційну віддачу від вкладених коштів. Крім того, власники договорів, вік яких на момент отримання виплати більше 70 років, звільняються від оподаткування.

Успадковування коштів та строки передачі спадщини

У разі втрати життя власника депозитного договору, спадкоємці вступають в свої права у порядку загальної черги та зможуть отримати кошти через 6 місяців. При укладанні договору страхування вказується Вигодонабувач - особа, яка отримає кошти у разі втрати життя власника договору, це може бути будь-хто за рішенням власника договору.

Крім того, власник договору може вказати декілька Вигодонабувачів та розділити між ними страхову виплату у відсотках на власний розсуд. Страхову виплату Вигодонабувач отримує одразу після подачі необхідних документів, не потрібно чекати півроку.

Розмір виплат у разі втрати життя/непрацездатності

Згідно з умовами депозитного договору повертається накопичена сума та відсотки (якщо це передбачено договором).

Умовами договору страхування здійснюється виплата, яка в рази може перевищувати суму внесених коштів!

Арешт коштів

Суми коштів, які знаходяться на депозитах підлягають арешту та можуть бути конфісковані у разі винесення відповідного рішення суду. Суми коштів, які знаходяться на рахунку договору страхування життя не підлягають арешту, не конфісковуються та не діляться у разі розлучення.

Дострокове розірвання договору

Згідно депозитного договору повертаються внесені кошти, нараховані відсотки можуть виплачуватись або не виплачуватись залежно від умов депозиту.

Згідно накопичувального договору при достроковому розірванні клієнт отримує викупну суму, розмір якої в першу половину строку дії договору може бути менший, ніж внесені платежі.

Виплати у разі припинення діяльності організації

При припиненні діяльності банку, фонд гарантування вкладів повертає клієнту до 200 000 гривень.

У разі припинення діяльності страхової компанії, резерви передаються новому Страховику та договір продовжує діяти. Після закінчення договору клієнт отримує страхову суму згідно умов договору.

Коли краще укладати накопичувальний договір?

Як бачимо, депозит та накопичувальний договір схожі тільки на перший погляд та не виключають один одного. Для досягнення короткострокових цілей чудово підходить депозит, для середньо- та довгострокових цілей - договір страхування життя.

Коли вам точно потрібен договір страхування життя:

• метою ваших накопичень є забезпечена старість, стартовий капітал або освіта для дітей, інші цілі, якими не можна ризикувати;

• ви бажаєте фінансово захистити родину на випадок непередбачуваних подій, що можуть трапитись в житті;

• ви вже маєте депозит та бажаєте диверсифікувати ризики, вклавши решту накопичень в інший фінансовий інструмент та отримати вищу дохідність;

• ви бажаєте обмежити доступ до заощаджень, щоб не витратити на інші потреби, або вам не вистачає фінансової дисципліни, щоб регулярно відкладати кошти.

Навіть, якщо ви вважаєте, що вам потрібен тільки депозит, згадайте, що тримати всі «яйця» в одному кошику завжди було небезпечно. Чому б не замислитися про альтернативний варіант, де можна буде зберігати свої заощадження? Для цього чудово підійде наша програма «ТАС-Інвест».

У Вас є ваші аргументи щодо депозиту чи накопичувального договору страхування життя? Пишіть нам в коментарях!