«Земля мрій і романтики, нечуваного багатства і небувалої убогості, розкоші і бідності, палаців і халуп, голоду і чуми, духів і велетнів, ламп Аладдіна, тигрів і слонів, кобр і джунглів; країна сотень народів і мов, тисячі релігій і двох мільйонів богів »

- такою в кінці ХІХ століття побачив Індію письменник Марк Твен. І такою ж вона постає перед світом сьогодні...

- В Індії проживає найбільша кількість вегетаріанців в світі - через релігійні або особисті міркування на сьогодні їх близько 40%.

- Разом з тим, 13 з 20 найбільш забруднених міст світу також знаходяться в Індії. Подихати повітрям в Мумбаї протягом одного дня рівносильно викурюванню 100 сигарет.

- Понад мільйон індійців є мільйонерами, але більшість громадян країни живуть менш ніж на $2 в день. За статистикою, 35% населення Індії живе за межею бідності.

- Індія - сьома країна в світі за величиною і друга за чисельністю населення (1,3 млрд чоловік). Однак, згідно з прогнозами ООН, вже в 2022 році Індія обжене Китай і стане найбільш густонаселеною країною світу.

Трішки історії

Перші згадки про індійське страхування з'явилися ще в працях давньоіндійських філософів, які міркували про перерозподіл ресурсів в період лих - пожеж, повеней, епідемій. У цій країні, однією з перших в Азії, страхова справа виникла в зв'язку з розвитком мореплавання і торгівлі.

Розвиток страхування в його сучасних формах почався з другої половини XIX ст. Страховий ринок цієї країни розвивався разом з торгівлею і, безумовно, під впливом протекторату Великобританії, колонією якої Індія була до 1947 року. Перша колоніальна страхова компанія Oriental Life Insurance була створена в 1818 р. в Калькутті.

Не обійшлося в історії індійського страхування і без держмонополії. У 1956 р. уряд Індії видав Указ про націоналізацію сектору страхування життя і створена в тому ж році Корпорація страхування життя (LIC), поглинула 154 індійських та 16 неіндійскіх страховиків. Період держмонополізму тривав до 1999 року, коли ринок страхування був знову відкритий для приватного сектору і іноземних інвесторів.

Сектор страхування життя в Індії є найбільшим в світі, його обсяг становить близько 360 мільйонів полісів.

Але відбувається це, в основному, за рахунок загальної кількості жителів цієї країни, оскільки тільки 2,76% з них мають поліси страхування життя.

А середня страхова премія на душу населення становить 55 доларів США.

Проте, очікується, що в найближчі п'ять років сукупний щорічний темп зростання цього ринку складе 12-15%.

Можна сказати, що страховий ринок Індії в основному орієнтується на страхування життя, але останнім часом швидко розвиваються й інші види страхування, що стосуються загального страхування: медичне, автострахування та страхування здоров'я.

Представники страхового ринку Індії пояснюють зростання популярності страхування життя тим, що приватні компанії, які вийшли на ринок країни в пору лібералізації, привнесли сюди такі продукти, як поліси з сильною інвестиційною складовою і ризиковим захистом. Цей крок усунув останнє відставання в конкуренції з банківськими продуктами - низьку прибутковість за довгостроковими накопичувальними полісами.

Накопичувальне страхування життя - один з основних способів забезпечити собі гідну старість в умовах слабкої соціальної політики. І тут ми плавно переходимо до теми індійських пенсій, ситуація з якими ще гостріша, ніж в Україні.

Індійська пенсія

У 2018 році пенсіонери в Індії отримували від 1000 до 2000 рупій ($15-30) в місяць. Середня пенсія становить близько $22, а мінімальна $15.

В даний час в Індії не існує всеосяжної системи соціального забезпечення, яка захищала б літніх громадян країни від злиднів. Всі потенційні пенсіонери тут діляться на три групи - держслужбовці, які включені в обов'язкову пенсійну програму, військові та всі інші, чиї пенсії залежать від роботодавця.

В Індії наразі близько 90 мільйонів пенсіонерів, тобто людей, які досягли 60 років (вік виходу на пенсію тут однаковий для чоловіків і жінок). За деякими оцінками, до 2050 року їх число сягне вже 315 мільйонів.

В обов'язковому порядку в системі пенсійного накопичення беруть участь державні службовці та працівники компаній зі штатом більше 20 осіб. На отримання пенсії можуть розраховувати тільки 12% всього працюючого населення країни, тому що 433 мільйона індійців працюють в так званому «неорганізованому секторі», куди входять малі компанії і всі ті, хто отримує щоденну зарплату за виконаний обсяг роботи.

Пенсія в Індії накопичується на індивідуальному рахунку, куди надходить невелике відрахування з кожної зарплати працюючої людини і таке ж за розміром відрахування з коштів роботодавця. Ці гроші потім інвестуються в пенсійні продукти, що продаються трьома державними фінансовими інститутами, обраними регулятором пенсійних фондів. Інвестуванням займається одна з восьми авторизованих компаній, яку обирає працівник (проте держслужбовці не мають права вибору). Оскільки прибутковість продуктів регулюється ринком, людина не може знати точно, скільки вона накопичить собі на пенсію. Також, в разі неправильного інвестування або розорення компанії, майбутній пенсіонер втрачає всі свої заощадження.

Тому більшість літніх людей намагаються працювати до глибокої старості. Потім тягар годування старих лягає на їх дітей. І так по колу протягом багатьох років.

Простіше всіх виживати селянам, на своєму натуральному господарстві. Але не менш значна частина працює на фабриках і заводах, їм, звичайно, складніше. Держава робить спеціальні соціальні програми для цих верств населення.

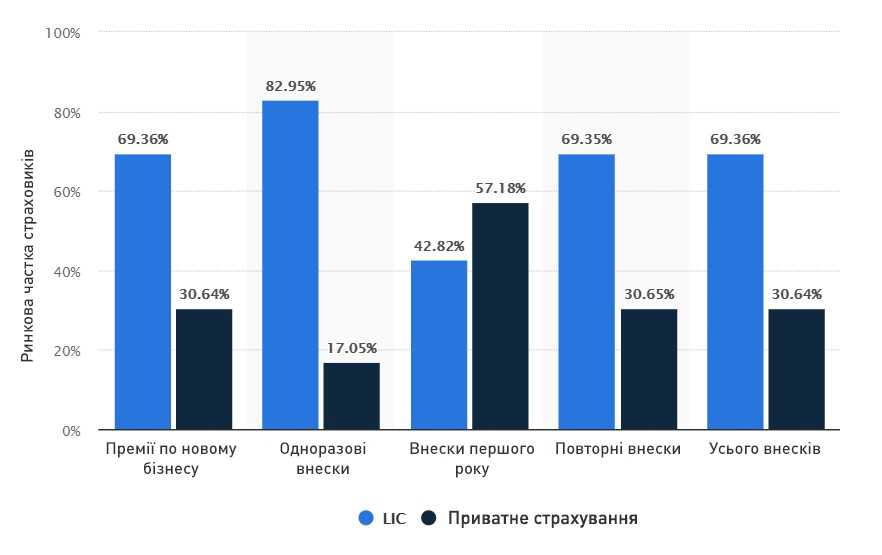

Ця статистика показує частку ринку страхування життя в Індії у 2018 фінансовому році, розбитого за секторами та видами премій. Державна компанія Індійська Корпорація Страхування Життя (LIC) займає приблизно 69,36% частки ринку за загальними преміями, тоді як приватний сектор становить близько 30,64 %.

В Індії пенсійне накопичення відбувається за допомогою різних інструментів: від ощадних фондів до прямих відрахувань. У країні також діє Національна Система Пенсійного страхування, в якій можуть брати участь всі громадяни у віці від 18 до 55 років. Кожен учасник зобов'язується переказувати певну суму (близько 100 доларів в рік мінімум). Національна система пов'язує роботодавців, банки і поштові відділення, тим самим прискорюючи передачу коштів. Якщо учасник не може виплатити мінімальну суму, з нього стягується штраф, а його рахунок заморожується.

Чому в Індії не вірять в пенсію?

Все просто. Коли в твоєму оточенні ніхто цю пенсію не отримує, важко повірити, що колись через багато років щось отримаєш ти сам.

Різні пенсійні програми Індії охоплюють усього 58 мільйонів осіб, а 88% працюючих громадян в пенсійній системі не беруть участі.

Ситуація зламається не раніше, ніж почнуть виходити на пенсію і отримувати реальні гроші ті громадяни, які працювали до пенсійного віку в державному секторі і на тих рідкісних виробництвах, де платять білі зарплати, а також ті, хто протягом свого працездатного віку відкладав гроші в ощадні фонди.

Тільки коли як мінімум кожен третій пенсіонер почне щось отримувати, у населення з'явиться віра в пенсію.

Перспективи

Майбутнє для галузі страхування життя в Індії виглядає багатообіцяючим, але за умови змін в нормативній базі, що приведуть до подальших зрушень в тому, як ця галузь буде вести свій бізнес і взаємодіяти зі своїми клієнтами.

Очікується, що страхове населення Індії досягне 750 мільйонів в 2020 році. Крім того, за прогнозами, до кінця цього десятиліття на страхування життя буде припадати 35% загальних заощаджень.

Демографічні чинники, такі як зростаючий середній клас, молоде страхове населення і усвідомлення потреби в захисті й пенсійному плануванні, сприятимуть зростанню страхування життя в Індії.

Боллівуд та страхування

Оскільки кіноіндустрія в Індії - одна з найбільших в світі і одна з найспецифічних, ми не могли залишити без уваги індійські відеоролики про страхування життя. Представляємо вашій увазі невелику добірку:

P.S. Не забувайте підписуватися на нашу групу у Telegram - t.me/TASlife, та на нашу сторінку у Facebook - facebook.com/taslifeofficial