«Земля грез и романтики, неслыханного богатства и небывалой нищеты, роскоши и бедности, дворцов и лачуг, голода и чумы, духов и исполинов, ламп Алладина, тигров и слонов, кобр и джунглей; страна сотен народов и языков, тысячи религий и двух миллионов богов »

- такой в конце XIX века увидел Индию писатель Марк Твен. И такой она предстает перед миром сегодня...

В Индии проживает наибольшее количество вегетарианцев в мире - по религиозным или личным соображения на сегодня их около 40%.

Вместе с тем, 13 из 20 самых загрязненных городов мира также находятся в Индии. Подышать воздухом в Мумбаи в течение одного дня равносильно выкуриванию 100 сигарет.м

Более миллиона индусов являются миллионерами, но большинство граждан страны живут менее чем на $2 в день. По статистике, 35% населения Индии живет за чертой бедности.

Индия - седьмая страна в мире по величине и второй по численности населения (1,3 млрд человек). Однако, согласно прогнозам ООН, уже в 2022 году Индия обгонит Китай и станет самой густонаселенной страной мира.

Немного истории

Первые упоминания об индийском страховании появились еще в трудах древнеиндийских философов, которые рассуждали о перераспределении ресурсов в период бедствий - пожаров, наводнений, эпидемий. В этой стране,в одной из первых в Азии, страховое дело возникло в связи с развитием мореплавания и торговли.

Развитие страхования в его современных формах началось со второй половины XIX в. Страховой рынок этой страны развивался вместе с торговлей и, безусловно, под влиянием протектората Великобритании, колонией которой Индия была до 1947 года. Первая колониальная страховая компания Oriental Life Insurance была создана в 1818 г. В Калькутте.

Не обошлось в истории индийского страхования и без государственной монополии. В 1956 г.Правительство Индии издало Указ о национализации сектора страхования жизни и созданная в том же году Корпорация страхования жизни (LIC), поглотила 154 индийских и 16 неиндийских страховщиков. Период державного монополизма продолжался до 1999 года, когда рынок страхования был вновь открыт для частного сектора и иностранных инвесторов.

Сектор страхования жизни в Индии является крупнейшим в мире, его объем составляет около 360 миллионов полисов.

Но происходит это, в основном, за счет общего количества жителей этой страны, поскольку только 2,76% из них имеют полисы страхования жизни.

А средняя страховая премия на душу населения составляет 55долларов США.

Однако, ожидается, что в ближайшие пять лет совокупный ежегодный темп роста этого рынка составит 12-15%.

Можно сказать, что страховой рынок Индии в основном ориентируется на страхование жизни, но в последнее время быстро развиваются и другие виды страхования, касающиеся общего страхования: медицинское, автострахование и страхование здоровья.

Представители страхового рынка Индии объясняют рост популярности страхования жизни тем, что частные компании, которые вышли на рынок страны в пору либерализации, привнесли сюда такие продукты, как полисы с сильной инвестиционной составляющей и рисковым защитой. Этот шаг устранил последнее отставание в конкуренции с банковскими продуктами - низкую доходность по долгосрочным накопительным полисам.

Накопительное страхование жизни - один из основных способов обеспечить себе достойную старость в условиях слабой социальной политики. И здесь мы плавно переходим к теме индийских пенсий, ситуация с которыми еще острее, чем в Украине.

Индийская пенсия

В 2018 году пенсионеры в Индии получали от 1000 до 2000 рупий($15-30) в месяц. Средняя пенсия составляет около $22, а минимальная $15.

В настоящее время в Индии не существует всеобъемлющей системы социального обеспечения, которая защищала бы пожилых граждан страны от бедности. Все потенциальные пенсионеры здесь делятся на три группы - госслужащие, которые включены в обязательную пенсионную программу, военные и все другие, чьи пенсии зависят от работодателя.

В Индии сейчас около 90 миллионов пенсионеров, то есть людей, которые достигли 60 лет (возраст выхода на пенсию здесь одинаков для мужчин и женщин). По некоторым оценкам, к 2050 году их число достигнет уже 315 миллионов.

В обязательном порядке в системе пенсионного накопления участвуют государственные служащие и работники компаний со штатом более 20 человек. На получение пенсии могут рассчитывать только 12%всего работающего населения страны, так как 433 миллиона индусов работают в так называемом «неорганизованном секторе», куда входят малые компании и все те, кто получает ежедневную зарплату за выполненный объем работы.

Пенсия в Индии накапливается на индивидуальном счете, куда поступает небольшое отчисление с каждой зарплаты работающего человека и такое же по размеру отчисления из средств работодателя. Эти деньги потом инвестируются в пенсионные продукты, продаваемые тремя государственными финансовыми институтами, избранными регулятором пенсионных фондов. Инвестированием занимается одна из восьми авторизованных компаний, которую выбирает работник (но госслужащие не имеют права выбора). Поскольку доходность продуктов регулируется рынком, человек не может знать точно, сколько она накопит себе на пенсию. Также, в случае неправильного инвестирования или разорения компании, будущий пенсионер теряет все свои сбережения.

Поэтому большинство пожилых людей пытаются работать до глубокой старости. Затем груз кормления старых ложится на их детей. И так по кругу в течение многих лет.

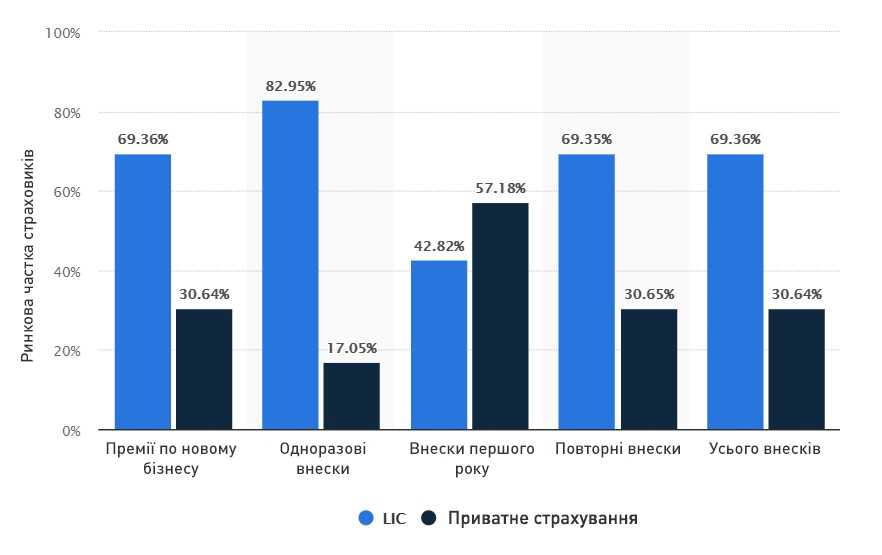

Проще всех выживать крестьянам, на своем натуральном хозяйстве. Но не менее значительная часть работает на фабриках и заводах, им, конечно, сложнее. Государство специальные социальные программы для этих слоев населения.Эта статистика показывает долю рынка страхования жизни в Индии в 2018 финансовом году, разбитого по секторам и видам премий. Государственная компания Индийская Корпорация Страхование Жизни (LIC) занимает примерно 69,36% доли рынка по общим премиями, тогда как частный сектор составляет около 30,64%.

В Индии пенсионное накопление происходит с помощью различных инструментов: от сберегательных фондов в прямых отчислениях. В стране также действует Национальная Система пенсионного страхования, в которой могут участвовать все граждане в возрасте от 18 до 55 лет. Каждый участник обязуется перечислять определенную сумму (около 100 долларов в год минимум). Национальная система связывает работодателей, банки и почтовые отделения, тем самым ускоряя передачу средств. Если участник не может выплатить минимальную сумму, с него взимается штраф, а его счет замораживается.

Почему в Индии не верят в пенсию?

Все просто. Когда в твоем окружении никто эту пенсию не получает много лет, трудно поверить, что когда-то получишь ты сам.

Различные пенсионные программы Индии охватывают всего 58 миллионов человек, а 88%работающих граждан в пенсионной системе не участвуют.

Ситуация сломается не раньше, чем начнут выходить на пенсию и получать реальные деньги те граждане, которые работали до пенсионного возраста в государственном секторе и на тех редких производствах, где платят белые зарплаты, а также те, кто в течение своего трудоспособного возраста откладывал деньги в сберегательные фонды.

Только когда как минимум каждый третий пенсионер начнет что-то получать, у населения появится вера в пенсию.

Перспективы

Будущее для отрасли страхования жизни в Индии выглядит многообещающим, но при условии изменений в нормативной базе, приведут к дальнейшим сдвигам в том, как эта отрасль будет вести свой бизнес и взаимодействовать со своими клиентами.

Ожидается, что страховое населения Индии достигнет 750 миллионов в 2020 году. Кроме того, по прогнозам, к концу этого десятилетия на страхование жизни будет приходиться 35% общих сбережений.

Демографические факторы, такие как растущий средний класс, молодое страховое население и осознание потребности в защите и пенсионном планировании, способствуют росту страхования жизни в Индии.

Болливуд и страхование

Поскольку киноиндустрия в Индии - одна из крупнейших в мире и одна из специфичных, мы не могли оставить без внимания индийские видеоролики о страховании жизни. Представляем вашему вниманию небольшую подборку:

Синдром отложенной жизни: почему “с понедельника” так и не работает?

Мы часто откладываем жизнь на потом и даже сами этого не замечаем. Ведь каждое наше “когда закончу этот проект – наконец отдохну”, “когда все станет стабильно – начну жить по-настоящему” это откладывание на “потом”, которое никогда не наступает. Вы, наверное, замечали, что за каждым завершенным проектом следует новый, так же неотложный? Что каждый условный понедельник, […]

Как стресс влияет на организм и здоровье человека – и что с этим делать?

Стресс для большинства украинцев уже давно перестал быть кратковременной реакцией на сложные события, но постепенно стал частью повседневного фона. Сирены, ракетно-дроновые атаки, новости, неопределенность, усталость… Согласно данных Киевского международного института социологии, 87% украинцев пережили как минимум одну стрессовую ситуацию, и только около 10% не сталкивались с ними вообще. Другие исследования показывают, что до 83% людей […]

В отпуск вместе с любимцем: как подготовиться к путешествию за границу с собакой

Эта услуга должна обязательно покрывать расходы по госпитализации, лечению, а также медицинской эвакуации. Для определенных стран это неукоснительное требование. Для других – личная ответственность. Счастливого и безопасного путешествия! Если вы планируете заграничную поездку или релокацию с животным, подготовку к выезду следует начать за 4 месяца. Почему такой термин? Каждая процедура последовательна, и если вы измените […]

Пенсионный стаж в Украине: что нужно знать, чтобы получить достойную пенсию

Вопрос пенсионного обеспечения в Украине всегда был непростым, а за последние годы стал еще более актуальным. В условиях войны, экономической нестабильности, трудовой миграции и постоянных изменений в законодательстве каждому человеку важно не просто работать — а понимать, как формируется пенсионный стаж, что на него влияет и как самостоятельно регулировать уровень будущей пенсии. Пенсия – это […]

Цветение vs ваш ребенок: весенний гайд для родителей об аллергии у ребенка

Весна ассоциируется с солнцем, прогулками и зеленью. Но для многих семей этот период также связан с насморком, чиханьем и слезотечением у ребенка, ведь весенняя аллергия часто появляется именно в период активного цветения растений. Родителям важно вовремя понять причину симптомов и правильно помочь детскому организму. Аллергические проявления могут маскироваться под простуду. Поэтому родители иногда могут не […]

Новые правила силовых тренировок: что изменилось в мире фитнеса в 2026 году?

В фитнес-индустрии существует организация, фактически задающая тон тому, как в мире понимают тренировку, здоровое движение и спортивную медицину. Это American College of Sports Medicine (ACSM) или Американский колледж спортивной медицины. В него входят десятки тысяч специалистов почти из всех уголков мира: тренеры, ученые, врачи, реабилитологи и эксперты по человеческой работоспособности. Это крупнейшее международное сообщество в […]

Пенсия без стажа в 2026 году: какой размер минимальной выплаты и всем ли ее назначат?

В 2026 году в Украине активно обсуждают вопрос: будет ли пенсия у тех, у кого нет страхового стажа. Многие считают, что государство все равно будет выплачивать минимальную пенсию, даже если человек официально не работал. На самом деле, это не совсем так. Без необходимого стажа обычную пенсию не назначают, но человек может получать государственную социальную помощь, […]

Реальные истории выплат: как работает редуцирование?

Вчера наша компания произвела достаточно большую страховую выплату. Однако отнюдь не сумма стала причиной того, что мы решили рассказать вам об этом кейсе. На его примере мы хотим показать, как работает редуцирование. Ведь наших Клиентов часто интересует вопрос “Что будет с моим договором, если я вдруг не смогу платить взносы?” История нашей Клиентки В 2006 […]

Как прогресс в борьбе с раком изменяет страхование?

Более 3600 лет отделяют нас от древнейшего сохраненного клинического описания рака. Это древнеегипетский медицинский папирус, поражающий не только тщательными наблюдениями за агрессивной опухолью, но и сдержанным выводом: «Лечения нет». К счастью, люди, которые сегодня слышат диагноз “рак”, располагают целым арсеналом способов борьбы с этой сложной болезнью. Онкология прошла огромный путь: наше понимание того, как устроен […]

Гибкое мышление как секрет лучших финансовых решений

Когда мы говорим о финансовой грамотности, чаще всего вспоминаем очень практичные вещи: как планировать бюджет, как правильно формировать сбережения, как не влезать в долги. Это понятные советы, которые кажутся вполне рабочими. Но исследования показывают, что подлинные изменения в финансовом поведении часто рождаются не из формул, а из умения гибко мыслить и применять знания там, где ситуация […]