В XX веке Германия пережила немало глубоких изменений и потрясений. Причем экономика страны испытала не менее драматических изменений, чем ее политическая система и внешнеполитические устремления. Главным достижением экономического развития Германии в послевоенный период можно считать создание социально ориентированного рыночного хозяйства.

И в наши дни Германия - это одна из ведущих стран мира, в которой социальное и личное страхование играют ключевую роль в обществе. А немецкий страховой рынок занимает третье место в мире вслед за США и Японией по объему страховых премий.

Сейчас на страховом рынке Германии действует более 2000 страховых компаний, имеющих лицензии, из них 32 компании - перестраховочные.

Германия - настоящий мировой центр перестрахования, услугами которого пользуются и украинские страховые компании (в том числе и TAS life). Случилось это не случайно. После Первой мировой войны немецким страховым организациям, которые занимаются прямым страхованием, было запрещено работать за рубежом. А перестраховщиков этот запрет не коснулся, туда пошел страховой капитал, что и принесло с годами свои результаты. Крупнейшие из перестраховочных организаций - Gen Re и Munich Re.

В Германии доминирует одна страховая организация -Allianz . Она забирает 42% страхования жизни и 38% всех остальных отраслей страхования. При этом на Германию приходится чуть более 55% ее оборота, все остальное связано с зарубежной деятельностью.

По статистике каждая семья в Германии имеет в среднем 7 страховых полисов. Среди них, как правило, страхование жизни, личной ответственности и несчастных случаев. Обязательными являются медицинское и страхование автомобиля.

Традиционным и самым распрастраненным каналом страховых услуг являются страховые посредники, то есть страховые агенты и брокеры, однако все более популярным становится распространение страховых услуг с использованием банков.

Как страхуются в Германии?

Одна из самых важных основ для обеспечения в старости - Kapitallebensversicherung (Страхование на дожитие или в случае смерти) - это страхование жизни с накоплением капитала, при котором, как и при наступлении летального исхода, так и по окончании договора Клиент получает денежную выплату. Существуют различные варианты с различными способами инвестирования капитала: от классического до программ страхования жизни с привязкой к определенному фонду.

Когда речь идет о защите семьи от непредвиденного риска, можно приобрести Risikolebensversicherung (Рисковое страхование жизни), поскольку взносы по этому полису достаточно низкие. Если застрахованное лицо в течение действия Договора уходит из жизни, страховая компания выплачивает его близким родственникам оговоренную в страховом договоре сумму. Кроме этого, Risikolebensversicherung может быть использована кредитным учреждением в качестве залога, чтобы в случае смерти должника получить свой кредит обратно.

Обязательное страхование от несчастного случая оплачивается работодателем. Сами застрахованы не платят ничего. Каждый, кто находится в трудовых, образовательных или служебных отношениях, подлежит в соответствии с законом такому страхованию. Страховая защита распространяется на случаи, которые могут наступить как на рабочем месте (или учебном), так и если случай наступил во время дороги домой.

Главной идеей социальной защиты населения Германии является пенсионное страхование.

В ходе пенсионной реформы государство способствовало созданию второй составляющей пенсионного обеспечения дополнительно к обязательному пенсионному страхованию, стимулируя развитие системы частного и коллективного пенсионного страхования по старости. При этом немецкие страховые организации призваны стать одним из главных инструментов реформирования пенсионной системы, обеспечивая необходимый уровень социальной защиты населения.

Согласно закону пенсионное страхование назначается всем рабочим и служащим. Люди, занимающиеся частной практикой и те, кто из-за своей принадлежности к определенным группам профессий не имеют обязательного договора страхования, могут подать ходатайство на обязательное страхование.

Сегодня пенсия практически любого пенсионера в Германии имеет различные источники поступлений, большая часть которых - результат благоразумия и дальновидности самого человека. Каждый немец, как правило, в течение всей трудовой деятельности использует любую возможность сделать вклад в свою будущую пенсию или пенсию своего менее обеспеченного партнера, используя для этого различные варианты страхования и накопления, надежность которых максимально обеспечена немецкой финансовой системой. А кто не способен заранее позаботиться о собственном материальном обеспечении в пожилом возрасте - как говорят немцы, «selber schuld» (сам виноват).

Правительство субсидирует национальную программу медицинского страхования. Работодатель обязан оплатить половину премии работника, а другая половина ежемесячно списывается с зарплаты. В Германии более 80% людей обслуживаются в рамках национальной системы медицинского страхования.

Другой вариант заключается в медицинском страховании в частных страховых компаниях. Этот вид страхования предлагает индивидуальные планы в соответствии с потребностями и, если немецкий гражданин решил сделать выбор в пользу частного страхования и имеет доход более 3975 евро, его работодатель оплатит половину премии.

Только 0,3%, или около 250 000 человек, в Германии не застрахованы. Часть из этих незастрахованных людей очень богатые, поэтому не требуют страхования, но большинство из этих незастрахованных людей, все же, не могут себе позволить купить страховку.

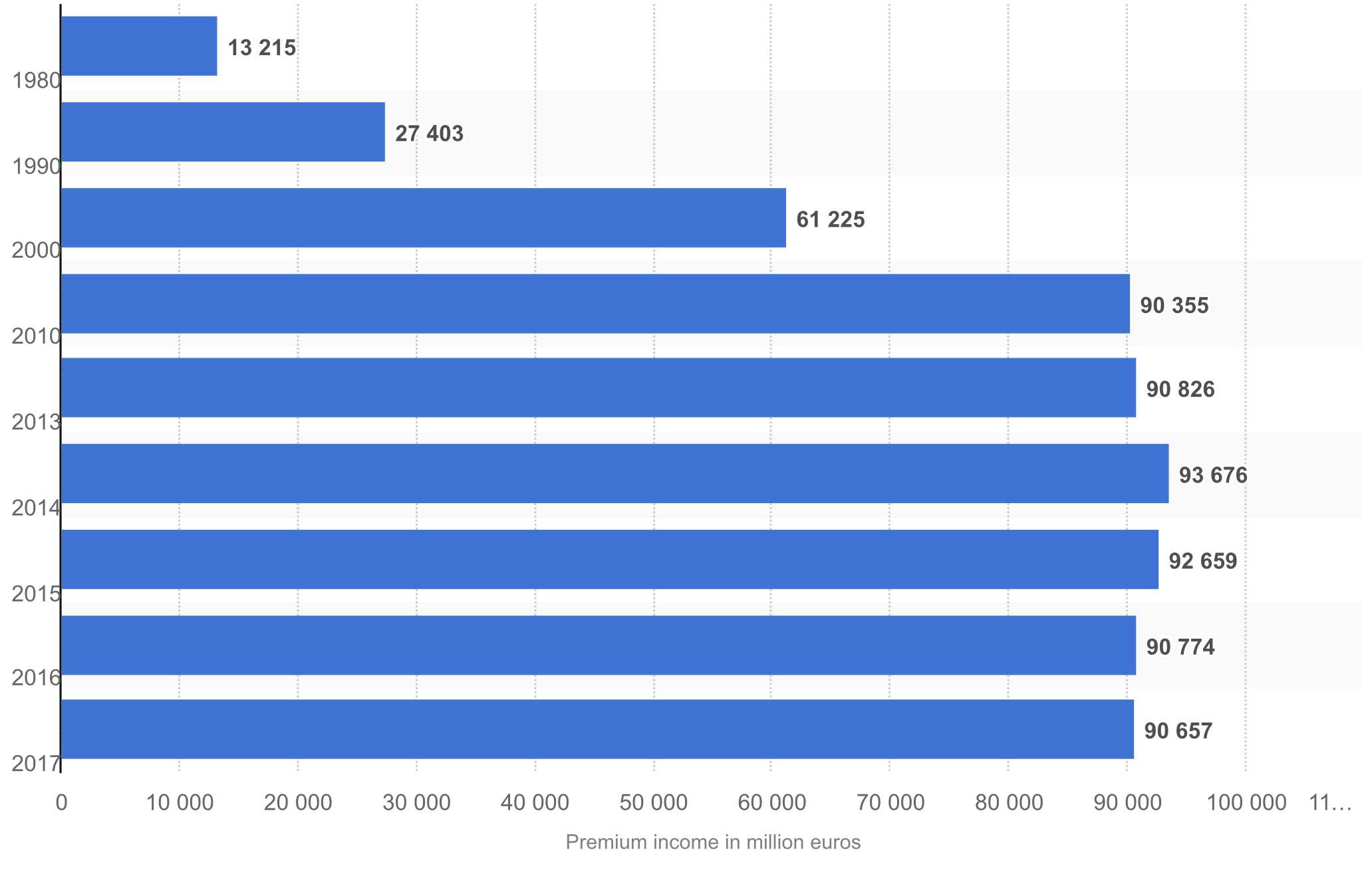

Общий доход от премий, получили немецкие компании по страхованию жизни с 1980 по 2017 годы (в миллионах евро)

Что ждет немецкий страховой рынок в будущем?

Как показывает прогноз на следующие тридцать лет, в странах Западной Европы будет продолжаться процесс старения населения. Основными причинами этих изменений стали улучшение медицинского обслуживания, рост уровня жизни и снижение рождаемости. В настоящее время продолжительность жизни в Германии составляет около 74 лет у мужчин и 80 – женщин. Если сегодня на одного пенсионера приходится два плательщика взносов в государственный пенсионный фонд, то примерно через 10 летсодержать одного пенсионера придется всего лишь одному плательщику.

В силу того, что в настоящее время существует много семей, которые хотят только одного ребенка или вообще не хотят иметь детей, а также семей, состоящих из одного человека, образуется достаточно несбалансированная возрастная пирамида с очень тонкой основой. В ответ на эту невеселую тенденцию еще в 1995 году Германия ввела новый обязательный вид страхования - страхование на случай возникновения необходимости в уходе, предназначенное для немцев летнего возраста.

С 1932 года в Германии не зафиксировано ни одного случая неплатежеспособности страховой компании, однако федеральный орган страхового надзора обеспокоен тем, что либерализация страхового рынка может привести к финансовым проблемам у национальных страховщиков.

В связи с этим финансовому контролю за деятельностью страховых организаций уделяется большое внимание, а также планируется усиление этого контроля, в частности - внедрение новых требований к собственному капиталу, резервов убытков и размещения активов страховщиков, введение ежеквартальной отчетности перед органами надзора в дополнение к уже существующим ежегодных требований отчетности.

Также с целью защиты интересов страхователей немецкое национальное законодательство предусматривает автоматическое прекращение действия договоров страхования жизни, в случае если страховая компания вступает в стадию процедуры банкротства, при этом страхователи имеют право требовать возмещения части резервов, приходится на их договор страхования.

P.S. Не забывайте подписываться на нашу группу в Telegram - t.me/TASlife, и на нашу страницу в Facebook - facebook.com/taslifeofficial